На российском рынке Сибирь выделяется кредитной ориентированностью

Каковы текущие тенденции в банковской рознице, что сегодня выбирают клиенты и почему, как чувствует себя банковский сектор и чем отличается сибирский регион — рассказал начальник управления клиентских исследований Банка ВТБ Дмитрий Лепетиков.

Главная функция розницы — это привлечение средств населения. Что мы видим? Мы видим, что у нас стабильная ситуация, что реально мы по-прежнему по 8−9% в год растем. А поскольку есть рост — это означает, что розничная банковская сеть не только финансирует себя же (то есть кредитование физических лиц), но ещё и помогает развитию корпоративного сектора. То есть, несмотря на снижение ставок, банковские депозиты остаются основным источником сбережения населения. Туда в первую очередь люди идут потому, что система страхования вкладов работает. Если мы посмотрим на показатели доходов, то в Сибирском Федеральном округе они чуть ниже, чем в среднем по Российской Федерации, в целом нормальный уровень.

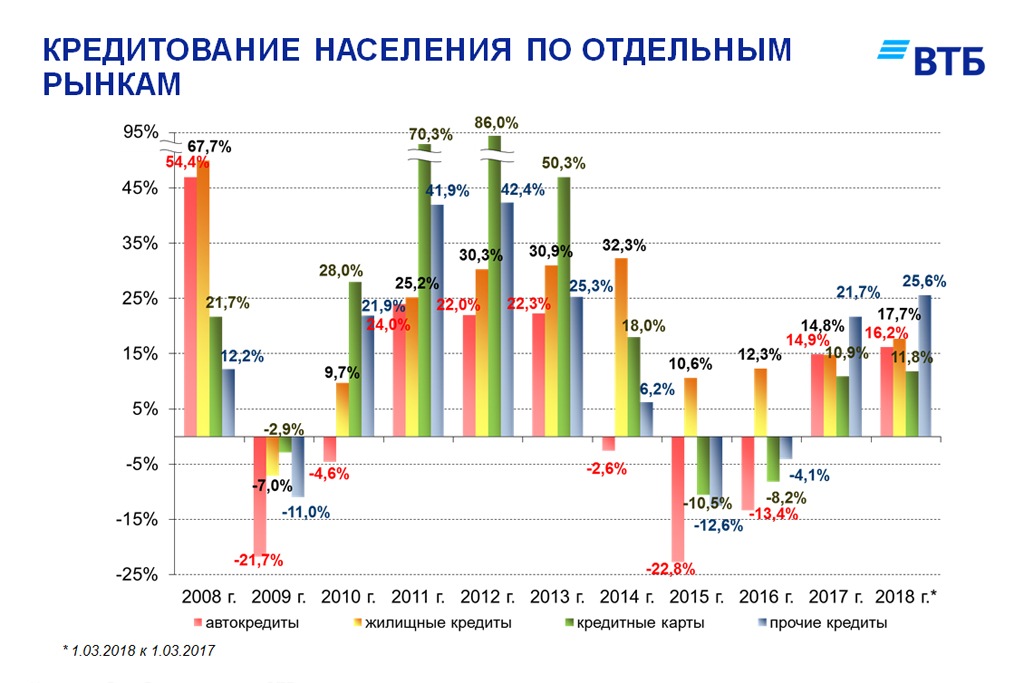

По кредитам в стране идет устойчивый рост. Причём с прошлого года рост прошёл по всем сегментам. И если в трудные годы (2015−2016 г. г.) у нас явно выделялось ипотечное кредитование, то теперь на первый план выходит потребительское кредитование или «кредит наличными». То есть, более мелкие кредиты, которые берутся не на приобретение жилья или покупку автомобиля, а на более простые цели. Какие самые популярные цели кредитов наличными? Это покупка всякого рода бытовой техники, оборудования, покупка мебели.

Еще 2017-й год был очень интересен тем, что выросли кредиты на отпуск. Человек настолько привык отдыхать, что даже рост цен на отдых не отвращает от того, чтобы отказаться от отдыха или заменить его более дешевым вариантом. Плюс ещё что важно — у нас 2015—2016 годы были сложным и неопределенным периодом: люди не представляли, что будет с их доходами. А в прошлом году появилась уверенность, что ситуация вроде как стабилизировалась и можно снова кредитоваться. И за эти два года накопился так называемый «отложенный спрос»: то есть люди в чём-то себе отказывали, ждали, пока всё возобновится. Соответственно благодаря этому сегодня потребительское кредитование набирает темп. То есть, оно отыгрывает тот минус, который копило за 2015−2016 годы.

Фактор, который во многом способствует росту кредитования — фактор снижения процентных ставок. Вплоть до середины прошлого года регулятор вёл себя достаточно осторожно: несмотря на снижение ставок на рынке, ключевую ставку придерживал, не снижал. А вот где-то с конца весны, начала лета 2017 года, обозначился достаточно чёткий тренд, который позволяет банкам снижать ставки по кредитам.

И сегодня есть все основания считать, что этот тренд не закончился, и, возможно, в этом году мы еще увидим снижение ключевой ставки. Одни аналитики считают, что будет снижена на 0,25, другие считают, что не будет снижена. Я скорее склоняюсь к тому, что скорее будет снижение на 0,25 потому, что инфляция и инфляционные ожидания очень низкие. У нас инфляция от года к году меньше 3%. Чего не было никогда.

В ходе опросов, которые проводит Центральный банк, выясняется, что ожидания по инфляции постепенно снижаются. Плюс та волатильность, которая была некоторое время назад, в начале апреля очень быстро прекратилась. Никаких потрясений в банковской сфере это не вызвало. Что еще раз подтверждает тот тезис, что банковский сектор — устойчиво и стабильно развивающийся сектор российской экономики.

Соответственно, благодаря тому, что Центральный банк снизил ставки, снижаются ставки по кредитованию и по ипотечному кредитованию. Ставка по ипотечному кредитованию переходит в однозначное значение. И по потребительскому кредитованию. Что помимо спроса тоже стимулирует рост кредитования. Следующий вопрос, который возникает: где собственно это самое кредитование растет? Здесь я бы выделил в традиционный драйвер последних лет ипотечное кредитование.

И что мы там видим? Мы видим, что у нас во второй половине прошлого года и по сегодняшний день у нас уже почти год каждый месяц является рекордным с точки зрения жилищных кредитов в Российской Федерации. Этому способствует несколько факторов. Во-первых, снижение процентных ставок расширяет доступность ипотечного кредитования для всё бОльших слоёв населения. Сегодня уже больше четырех миллионов человек в России имеют ипотечные кредиты. Это означает, что больше четырёх миллионов человек благодаря этим кредитам живут в тех условиях, которые они сами выбрали.

Второй фактор — это стабилизация цен. То есть цены более-менее стабильные, а есть сегменты, где они даже падают. Потому что жилья построили много и благодаря этому покупатель имеет возможность выбирать. И драйвер этого процесса выбора — это ипотечное кредитование, которое даёт человеку всё больше и больше ресурсов, более низкую процентную ставку. Соответственно, мы с вами видим, что этот рынок растет и растет благодаря ипотечному кредитованию.

Дальше у нас соответствующий вопрос: а не слишком ли много люди берут денег? Является ли это проблемой? Есть всегда крайние случаи и есть всегда люди, которые «перебирают» с кредитами. Но таких людей немного. И в целом ситуация сейчас достаточно хорошая. Потому, что у нас сейчас порядка 17% доходов населения уходит на обслуживание банковских долгов: это и погашение, и выплата процентов. При этом нормальным уровнем считается до 30%. То есть, у нас еще довольно большой запас. В принципе, нормальный (с точки зрения мировой банковской практики) уровень — когда человек треть своих доходов платит на обслуживание банковских кредитов. Потому, что если это заходит за половину — то жить уже очень тяжело становится. А треть — нормально. Тем более нормально, если 18% тратить.

Тут ещё один фактор сказывается: соотношение выплат погашения основного долга и процентов по нему — это соотношение устойчиво; уже третий год оно меняется в сторону погашения основных выплат. Что опять-таки снижает давление на заемщика и снижает его переплату. И значит, что у заемщика остаётся больше средств для каких-то других своих планов и возможностей.

Что интересного происходит в регионах? В частности, в чём Сибирь является лидером с точки зрения банковского рынка? Это, прежде всего, соотношение кредитов к депозитам населения. На графике читается цифра 82,6. Это означает, что на 100 рублей привлеченных средств населения в СФО выдано 82 рубля 60 копеек кредитов. По северному Кавказу этот показатель еще выше, но Северный Кавказ — это отдельная история, это устойчиво самый бедный регион Российской Федерации. А среди регионов со средним уровнем (а в Сибири уровень дохода по РФ приближается к среднему) в СФО самое высокое отношение кредитов к депозитам.

Это означает, что в регионе активно развивается именно кредитование, люди вкладывают в развитие. И если, допустим, жители в Москве и Питере больше «сидят на деньгах», то в Сибири люди «на деньгах не сидят», а стараются что-то добрать, не откладывать свои планы, желания и активно используют для этого банковское кредитование. То есть Сибирь выделяется на фоне остальной Российской Федерации именно своей кредитной ориентированностью. Причём это кредитная ориентированность подкреплена далеко не самым низким в Российской Федерации уровнем доходов. Здесь понятно, что не Москва. Но с другой стороны — далеко не Северный Кавказ. И эта интересная особенность стабильна на протяжении нескольких лет, сибиряки своих привычек не меняют. И это только на благо банкам, банковскому сектору и им самим, это позитивный фактор, который выгодно отличает от экономик других регионов Российской Федерации.